Qual a carga tributária de sua empresa? O que você pode fazer para minimizar os impactos tributários e maximizar o resultado com uma boa Gestão Tributária? É notória a elevada carga tributária brasileira e a complexidade a que todos nós contribuintes estamos submetidos, em particular às empresas. Em decorrência as organizações demandam, invariavelmente, de assessoria externa ou interna para uma organização tributária. As exigências começam pela necessidade de acompanhar e atender a evolução das diversas leis, decretos, portarias e instruções normativas.

As constantes mudanças das regras tributárias alcançam níveis insuportáveis para uma economia globalizada, o que resulta, na prática, na elevação dos gastos administrativos das empresas advindos das constantes adaptações dos sistemas financeiros e administrativos domésticos. Tais gastos elevam o denominado custo Brasil.

Consequentemente, mesmo que a empresa esteja atenta às mudanças tributárias e em dia com o Fisco, a complexidade do sistema tributário nacional eleva ainda mais o risco de autuações fiscais e amplia a insegurança jurídica.

Nesse cenário, as organizações, de um modo geral, tem que conviver e até, em alguns casos, sobreviver com elevados custos financeiros, um excesso de exigências de obrigações fiscais, além de uma permanente insegurança de estar ou não cumprindo a conformidade fiscal.

O risco envolvido para uma empresa é elevado na medida em que se sujeita a uma exposição negativa de sua imagem quando envolvida em crime de ordem tributária, inclusive levando a prisão de dirigentes e administradores relacionados à eventual indício de sonegação fiscal, mesmo que não comprovado o ato lesivo;

Além disso, em uma perspectiva macroeconômica, pode ocorrer uma redução da competitividade dos produtos e serviços nacionais em função da elevada carga tributária. Há, mundo afora, uma imagem negativa do Brasil em decorrência da elevada burocracia e do ônus da carga tributária, principalmente em função do excesso de tributos não cumulativos (PIS/COFINS, IPI e ICMS na mesma operação, por exemplo);

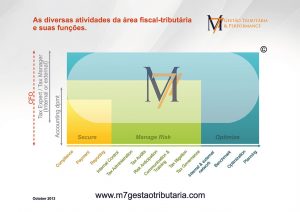

Com foco no resultado e na competitividade, não basta às organizações recolherem em dia todos os tributos e atenderem as exigências legais, mas buscar eficiência ao estruturar e disseminar o planejamento tributário visando à adoção de medidas e soluções seguras dentro da legalidade a fim de minimizar a carga tributária através do retardamento do pagamento do tributo, redução lícita do valor a ser pago do tributo ou evitando-se a ocorrência do fato gerador do mesmo. As operações devem ser bem planejadas para evitar riscos de questionamentos futuros e autuações fiscais, além disso, deve haver razões econômicas, ganhos logísticos através da simplificação das operações.

É preciso entender que a carga tributária no país não irá diminuir e as organizações que queiram oferecer produtos e serviços com preços mais competitivos, deverão reduzir os custos operacionais o que representa também na redução de tributos em cada etapa da operação.

Visando a obtenção de melhores resultados é fundamental que a ação e análise de Gestão Tributária não fiquem limitadas às gerências especializadas, indo além da fronteira da organização.

Para concluir, cabem aos dirigentes, executivos de finanças, contabilistas e especialistas da matéria que visam o desafio do desenvolvimento da Gestão Tributária Corporativa atentar para sete medidas práticas:

- Estabelecer no código de ética interno o respeito à Legislação Tributária e Previdenciária.

- Simplificar e automatizar os processos manuais e aperfeiçoar os sistemas e controles internos, visando à integração e conformidade das informações contábeis e fiscais através da tecnologia com conteúdo digital fiscal atualizado. O fisco tem adotado sistemáticas de fiscalizações eletrônicas e cruzamento de dados através dos arquivos cedidos pela própria organização.

- Atender as obrigações acessórias eletrônicas no âmbito do SPED, instituídas em conformidade com a lei e análise fiscal periódica de todas as operações através de um dispositivo de Business Inteligence.

- Desenvolver ações junto aos fornecedores e demais integrantes da cadeia de fornecimento, pelo menos nos tiers 1 e 2, focando na revisão da incidência cumulativa dos tributos, pois poderá haver possibilidade de maximizar as operações reduzindo a carga tributária em toda a cadeia resultando em menores ônus tributários. Fazer a mesma evolução para a cadeia de clientes.

- Identificar a carga tributária do produto/mercadoria/serviço respectivamente do segmento econômico e comparar com a carga tributária constante da sua empresa, pois caso exista uma variação menor, há indícios de potencial economia de tributos, principalmente sobre os tributos substituídos, como ICMS, por exemplo, ou até mesmo a possibilidade da aplicação incorreta das regras tributárias vigentes.

- Dependendo das ações que visam economia tributária, antes de aplicá-la, consultar outra fonte, podendo ser: empresas de auditoria externa ou consultores ou o próprio Comitê Interno de Planejamento Tributário como componente de medida de governança fiscal corporativa.

- Fazer uso constante de ferramentas de tecnologia digital a fim de obter exaustivamente as inconsistências dos arquivos eletrônicos. Existem inúmeras ferramentas disponíveis no mercado que poderão ser utilizadas para antecipar um diagnóstico através de auditorias eletrônicas entre os XMLs das Notas Fiscais Eletrônicas gerados e os recebidos com o SPED Contábil-Fiscal e as obrigações acessórias fiscais periodicamente enviadas ao Fisco.